前回の記事(もう住宅は一生に一度の買い物ではなくなっている)にて、ライフイベントに応じてお家の必要な広さが異なることを書きました。

購入しても住み替えができる理由としては、住宅ローンと不動産価格の安定がポイントです。

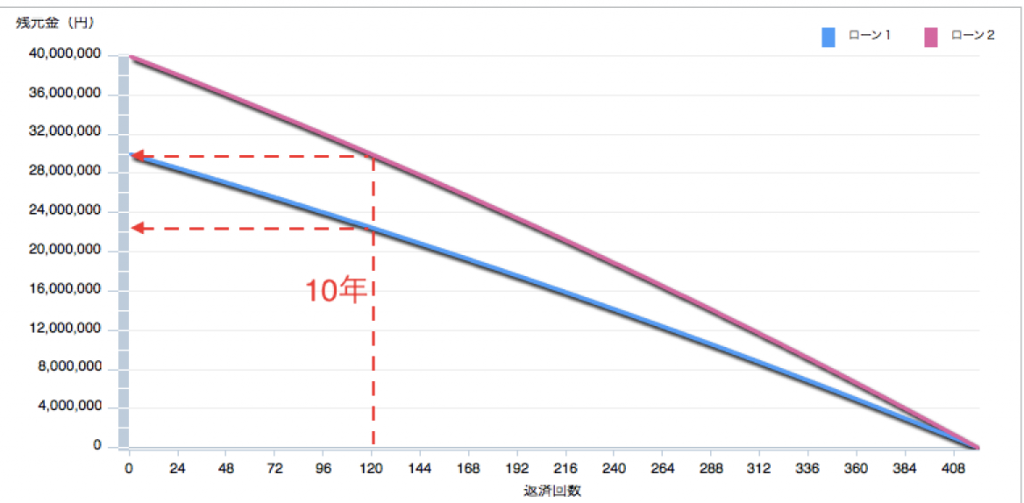

【何もしなくても、10年で1000万円返済という事実】

お家を購入する場合、銀行からお金を借りて購入される方がほとんどです。賃貸の場合と同じで、毎月の家賃と同じ金額を払っていくだけで返済が進むのですが、実際10年でいくら返済しているのでしょうか?

《住宅ローン残債推移表》

3,000万円を金利1%で借りた場合 ・・・約760万円

4,000万円を金利1%で借りた場合 ・・・約1012万円

10年間返済していくと、当初の借り入れ金額の約25%も返済が進むことになります。住み替えるタイミングを迎える時に、当初購入した価格より25%以上値段が下がっていることがなければ、ローンの残債を上回る金額で自宅を売却することができ、結果住み替えができるということになります。

では、市内の不動産価格の推移は、どのようになっているのでしょうか?

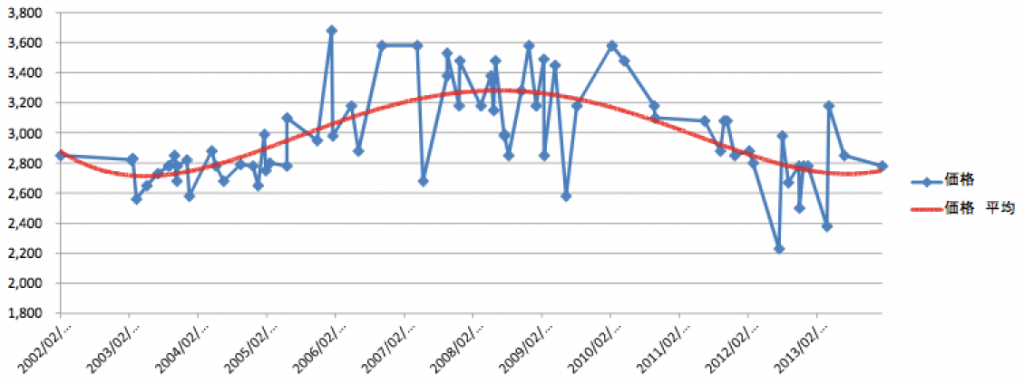

【価格が安定推移している浦安】

上記のグラフは、浦安市内のあるマンションの取引価格の推移を表しています。

2002年〜2014年までの約12年に渡ってのデータになりますが、ほぼ価格が変わっていないことがわかりますか?

一般的には、物は利用していくと価値(価格)が下がっていくと考えますが、不動産の場合、必ずしも築年数の経過と価格の推移が同じであるとは限りません。

ちなみに、2015年現在、築30年代の後半のマンションの事例になります。

マンションによって、相場がどのくらい変動しているか、すべてデータで用意していますので、お客様のご希望によって、ご提示しています。

【モデルケースで考えてみる住み替え】

たとえば、10年前に3,000万円でマンションを購入し、今2,800万円で売却した人の場合で考えてみましょう。

(購入時) マンション価格 3,000万円 購入諸経費 200万円

合計 3,200万円 ・・・①

(売却時) マンション価格 2,800万円 売却諸経費 100万円

手取金額 2,700万円 ・・・②

結果的に、この方は500万円の損となっていますが、10年間で500万円、すなわち約4万円の家賃で住んでいた事と同じ事になります。

実際、浦安市内で3,000万円だと60〜70平米の間取りになると思いますが、賃貸で借りると12〜3万円はする事を考えると、かなりお得に住むことが出来た事になります。

【住み替える前提で家を買う】

なんでも良いから買えばよいのか、というとそうではありません。

これから、日本は人口減少のターンに入っていますので、ニーズがあるところでないと価値は維持できない、と考えます。

また、海外に比べて新築思考の強い日本では、「家を買うなら新築を!」と考えがちですが、「ライフスタイルに合わせて、中古を買って住み替えよう」という価値観も現代には合っているのかなと感じています。

みなさんの検討している地域は、10年後、20年後の人口予想はどうなっていますか?

そうした視点を持って、家探しを行ってみてくださいね。

《過去の参考ブログ》

2014年4月 あの時上がったの?下がったの?〜浦安の不動産取引相場〜

https://www.meiwajisho.co.jp/archives/12420