世界的な株価の下落が景気動向に暗い影を落としています。株に投資している方の中には手痛いダメージを被ってしまった方もいらっしゃると思います。

株価の下落分をカバーするために副業でもしないと…などとお考えの方もいると思いますが、通常の勤務に加え収入を得るために働くことは大変なことだと思います。副業を頑張ったせいで本業に影響が出てしまっては本末転倒ですし、そもそも副業を禁止している会社も多いです。

そこで私がお勧めする収入アップの方法は「家を住宅ローンで購入する」ことです。

家を買って収入が上がる、なんて意味が分からない…とお思いの方もいるかもしれませんが、実際私は家を買ったことで30万円以上手取り収入が上がりました。コンビニで週2回、1日3時間程度アルバイトした額と同等でしょうか。

年収30万円アップ=時給1000円x300時間のアルバイトになりますが、家を買って収入を上げる方法では、家を買った初年度に数時間程度の作業、翌年度からは会社員の方であればほぼ自動で収入を得られます。

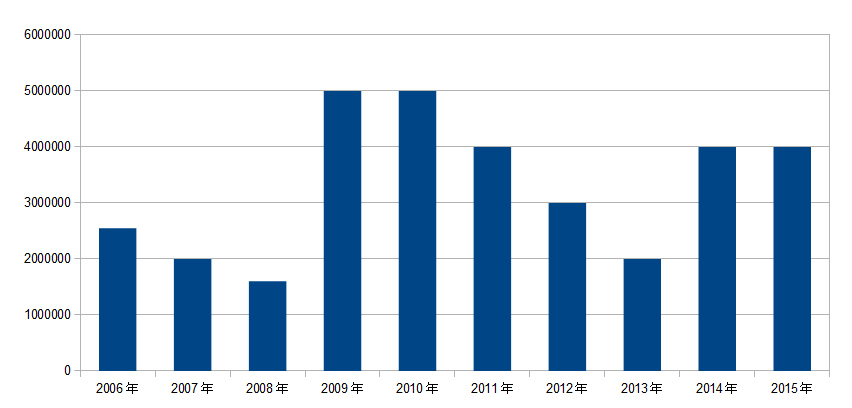

これは国が行っている減税政策の一つで「住宅ローン控除」「住宅ローン減税」などと呼ばれるものです。一般的な住宅であれば10年間で最大400万円、長期優良等の国が認定する高性能住宅であれば最大500万円、所得税・住民税から還付される制度です。

私は3千数百万円で家を購入しましたが、所得税で30万円弱還付を受けました。そして、所得税では控除しきれなかった数万円が住民税から減税されました。住民税の減税分は確定申告した年の6月から月7000円程度受け取っています。

この住宅ローン控除という減税制度は「時限立法」というもので、恒久的に続く法律ではなく毎年更新されるものです。極端な話、来年からはゼロになる可能性もあります。

もし、来年から制度が廃止されるとしても、今年中に家を買えば10年間の減税は約束されます 。

もう30年以上続いている制度ですので、数年で無くなる可能性は低いかと思いますが、その額に関しては年毎に全く変わりますので注意が必要です。

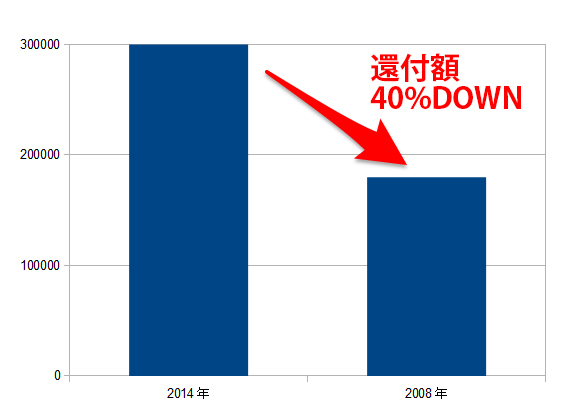

例えば、まだ記憶に新しい2008年は最大180万円までしか還付を受けられませんでした。今と比較すると半分以下です。私が今受け取っている年額30万円は18万円しか受け取れなかったことになります。

「家を買うと収入が上がる!」とばかりに良いことばかり書きましたが、所有することのデメリットも考えられます。よろしければこちらの記事もご覧下さい。

私も明和地所に所属していなければお得な形で住宅ローン控除が受けられなかったのでは、と思っています。記事を読んでくれた皆様で副業のお考えの方は、ぜひ住宅ローン控除を利用してもらい、副業をする時間を本業に・お子様やご家族などのコミュニケーションの時間に・ご自身の趣味や休息の時間に充てていただければいいな、と考えております。お金よりも時間は貴重なものですので・・・

ということで、家を購入する際はその物件が住宅ローン控除対象か(築年数が古いマンションでも受けることが出来るテクニックもあります。お気軽にお問合せください)、住宅ローン控除を利用することにより、家計にどんな影響を与えられるか等のアドバイスをしてくれる不動産会社を選ぶことが大切です。

明和地所ではFPライフコンサルティングという無料サービスを行っております。住宅ローン控除で手取りがいくら上がるのか、それを貯金に回す・あるいはお子様の教育資金にしていくと家計はどうなるか、などのシミュレーションを行えます。

ただいま無料モニターを募集しております。お申込みはリンク先のページからできます。毎月8組限定のサービスです。物件の購入を勧めるサービスではないですし、FPコンサルティングの席ではご希望の方以外には物件の紹介はいたしません。