これを知らずに新築を買ってはいけない! あまり語られることのないデメリットを解説。買うのは知ってからでも遅くない!?

(以下、動画内容書き下ろし)

こんにちは、ファイナンシャルプランナーの白石です。

今日はですね、こちらについて解説をしていきたいと思います

【新築営業マンが教えてくれない!新築マンションの本音】ということですね

今日はですね、新築マンションを買っちゃダメですよ

というつもりは全くないんですね

新築マンションの良さは必ずあると思います

ただ新築マンションの営業マンはやっぱり綺麗な部分

素敵ですよという部分しかお話をしないでしょうから

今日はあえて裏側の部分をお話ししていきたいと思います

夢や憧れだけで判断せず

意外と聞かないこんな側面もあるんだな

ということを知っていただいた上で

冷静な判断が出来るきっかけになればいいのかな

と思っています

住宅購入の検討し始めでは

まずは新築という方いらっしゃいますよね

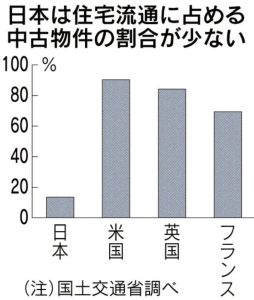

こちらのグラフをまず見ていただければと思うんですが

これがマンションや

戸建も含めたものになりまして

先進国での取引割合です。日本アメリカ

イギリスフランスってあるんですが明らかに日本の中古取引割合少ないですよね

これは日本の住宅業界のスクラップアンドビルド、建ててはすぐ壊す

後は日本人の新築好き新しいもの好きという国民性が垣間見れる

面白いデータだと思います

ではそんな新しいもの好きな日本人が

新築マンションを求めてモデルルームに行った時に

新築マンションの担当者が教えてくれないことについて

ひとつずつ解説していきます

まずは新築プレミアムについて。

プレミアムとは本来の価値価格に上乗せされる割増金というものを指します

近隣マンションの相場に加えて新築価格と言う割増金が乗っています

新築ご祝儀って言ったりもするんですが

新築マンションというのは、未使用であるということに対しての

価値が強いんですねなので一度人の手に渡れば

プレミアムはなくなります

つまり新築マンションの状態というのが

一番高い状態だと思います

もちろん立地や購入時期

様々な条件によって下がらない、

むしろ上がってるマンションもあると思うんですが

そんなのはほんのごく一部です

マンションの価値って

どういうふうに下がっていくと思いますか?

一般的には時間の経過によって下がっていくんですが

この話をすると減価償却という話をしてくる方が中にはいらっしゃいます

減価償却というのは年数が経つにつれて

一定額不動産の価値が下がっていきますよ

というものになるんですが、確かにこの考え方はあります

ただこれは会計上のものなんですね

実際の取引価格、

実勢価格とは乖離がかなりあります

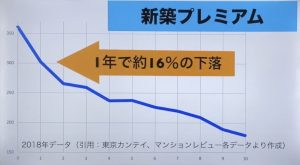

こちらが首都圏は主に東京ですね

2017年から2018年の

1年間に取引された新築マンションから築10年までの各取引

単価をまとめたグラフです

新築が一番高くて築10年まで

に価格が下がっている

というのが見て取れるんですが

新築から1年で約16%も

価格が急に落ちてるんですね

これが先ほどの新築プレミアムが

なくなった状態だと思います

ではなぜそんなに

すぐ値段が下がるのかと言うといくつか

理由あるんですが

まずは中古マーケットへシフトすると

新築マンションというのは

新品未使用である

という最大の価値がなくなりますよね

中古になるということで一つ価値が下がります

続いては販売経費がかかります

例えば広告費、テレビとか

電車内の広告をすごく大々的に行ってらっしゃると

思うんですが

そういった部分、後は販売に係る人件費ですね

あとモデルルームの設営費

運営費っていうのもかかったりするんですが

それらはすべて

新築マンションの販売価格に乗っけられています

まあ当然といえば当然なんですが

もう一つ、販売利益です。20%ほどという風に言われています

例えば6000万円のマンションだったら

そのうちの1000万円から1200万円ほどが販売

会社の利益になってるという考え方になります。

販売会社から言わせると仲介手数料のような

余計なものはかかりませんよって

言ってきたりします

確かに直接の取引になるので

仲介手数料、間に

仲介者がいないので

確かにかからないんですが

これはかかったとしても大体3%くらいです

物件価格と別にかかると

確かに追加でかかる余計な費用という意識になるんですが

それが価格に含まれてると

3%どころでない

20%であっても意外と気にならない

という方、多いんじゃないでしょうか。

(というか含まれていることに気付いていない方がほとんどだと思います。)

そう言った販売戦略が立てられています。

ただ、新築マンションは住んでて気持ちがいいとか

買って満足するとかそういったメンタル部分の満足度が高いと思うので

その満足をですね物件価格の20%で

買ってると言い換えてもいいかもしれません

続いての教えてくれないこと、

【資産になりにくいこと】を

教えてくれません

固定資産税がかかるように、不動産は基本的には資産です。

ただ、資産というのは、本来はお金に変換できる財産、

お金に困った時にお金を生み出すことができるもの

そういったものを資産と呼びます。

反対に自分の懐からお金を持ち出すものは

負債ですね

そういう言葉の定義があると覚えていただいて

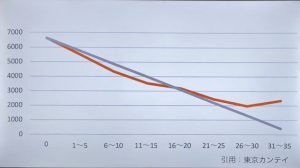

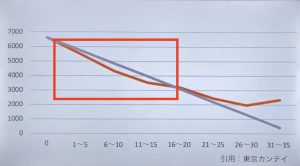

このグラフを見ていただくとこれはですね

オレンジの方が2018年の首都圏、築年数別

マンション、5年置きなんですが

築年数別マンションの取引単価の推移になっています。

新築マンションが一番高くて

築が浅い頃は下落が激しくその後はなんとなく

落ち着いてくるものが見て取れると思います

そしてグレーのグラフが何かというと

住宅価格そのままを金利1%、期間35年で

住宅ローンを借りた場合の

年末の住宅ローンの残りの額の推移を表しています。

もちろん時間が経過していく事によって

返済が進んで残りの額はどんどん減って行ってますね。

ここで注目していただきたいのはこういったところです。

住宅価格の相場より

住宅ローンの残りの額の方が多いですよね

こういった期間中に売却をしようとすると売れた

お金だけでは銀行に返済がしきれませんから

追加で自分の財布

懐からお金を出す必要がある

先ほど申し上げたように

資産というのはお金を運んで来てくれるものですので

これはもう資産ではなく

負債に近いのかなということが言えると思います

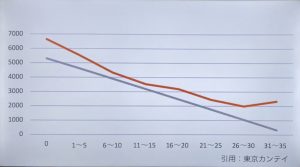

この説明するといやいや全部借りるからでしょ、頭金出すよって思う方も

いらっしゃいますよね

確かにSUUMOの調べては住宅を買う時

平均的に頭金は2割出されているそうです

頭金を2割り出したグラフがこちらです

住宅の価格の相場よりも

住宅ローンの残りの額が減っているので

売った時にお金を出さなきゃいけないって

いうのはなさそうなんですがこれは先に出すか

後に出すかの違いなだけです

新築マンションを購入して

10年とか15年とか以内にいる可能性が高い

子育て世代の方なんかは入念なシミュレーションをおすすめします

続いて教えてくれないこと、

【コミュニティーについて】です。

マンションというのは「管理を買え」と言われる言葉があるくらい

将来の資産価値を保つ上で非常に

重要なマターになります。中古マンションであれば

実際の管理状況だったりを目で見て

確認して決断することができるんですが

新築マンションの販売会社は管理会社ではないので

担当の方にこのマンション管理

どうなっていくんでしょうか

って聞いてもわからないというか

正確には答えられないんですね

大手の管理会社だったりとか

しっかりした管理会社さんがサポートしてくれるのが一般的

なので大きな問題はないと思うんですが

管理会社というのは住民である

管理組合からの指示を受けて

行動するだけですので

意識の形成をする

管理組合がどういう風になっていくのかって

いうのは実際新築マンション走り出してみないと分からない

という側面があります

さらに当初は

修繕積立金がかなり安く設定されている

ケースが新築マンション、ほとんどですよね

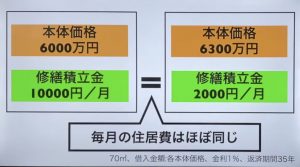

こんな2つの新築マンションがあったとします

左側のマンションが、本体価格が6000万円で修繕積立金が

毎月10,000円。

右のマンションが6,300万円で修繕積立金が毎月2,000円のマンションだとした

時にこのそれぞれの物件価格を

住宅ローンとして借りて

金利が1%、返済期間35年で計算すると

なんと

住宅ローン返済部分と修繕積立金と合わせた

月々の住居費はほぼ同じになります

住宅の購入を検討される方々

最初はですね、住居費毎月いくらなら払えるかなっていう

ベースで考える方が多いので

販売会社側は修繕積立金を安く設定しとけば

高く売ることができるということになります

しかし修繕積立金はずっと安いままでは

将来必要な修繕だったり

手直しができなくなるのでだんだん上げ

ていくことが必要になります

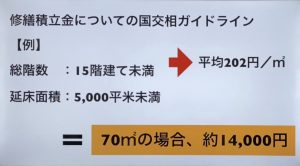

国交省のガイドラインだと

階数15階建て未満、延べ床面積が5,000㎡未満

のマンションは毎月1㎡あたり約200円平均で

積み立てるのが望ましいですよとされています

例えば70㎡のマンションだと

毎月約14,000円

積み立てるのが望ましいんですが新築

マンションはかなり安く抑えられてるので

例えば10年後15年後に予定されるはずの

第1回目の大規模修繕の時に

お金が足りなくなる可能性が非常に高いです

なのですごく早いタイミングで修繕積立金が

どんどん上がっているというマンションの話を

私も聞いた事があります

最初の修繕積立金の支払いで

ギリギリの住居費シミュレーションをしてしまっている方は

注意が必要です

修繕積立金の月額が上がったタイミングで

生活がかなり厳しくなってしまう

なんてことも考えられます

そしてもう一つ近隣環境です。

中古住宅はですね、近隣・周りにどんな方が住んでいるかとか

実際に住んでいる方にも話を聞いてみて

休みの日は上から物音が聞こえそうだとか

そういった判断をして

検討することができるんですが

新築の場合は

新たにコミュニティーが形成されていくので

住んでみるまで分かりません

アタリが出るかハズレが出るかわからない

という所になぞらえて

近隣ガチャと言われたりもします

そうそうトラブルになることもないと思うんですが

万が一近隣住民に恵まれずに

もう引っ越したいなあって思った時に

先ほどの通り買ってすぐ売ると

大きな損をする可能性が高いのが新築マンション

です。

なのでその売ろうと思った時のローンの残りの額、

近隣のマンション相場、お手持ちお金の具合

によっては売りたくても売れない、動きが取れない

ということになる可能性もあります

しかしこれ注意が必要です

新築だけではなく

中古でも起こりえることなので

住宅を購入する際には自分の収入とか

手持ち資金のバランスを見て

正しい借り入れ正しい購入金額を考えるのがまず大事です。

続いての教えてくれないこと、【販売戦略】。

新築マンションは金額が大きいので

購入を躊躇される方もたくさんいるんですよね

そうなると専属のファイナンシャルプランナーを紹介されてシミュレーションを受けます。

本来ファイナンシャルプランナーって

その方の背景などいろいろお伺いしながら

住宅を購入した方がいいのか

しばらくは賃貸生活を続けた方がいいのか

トータルの住まいの提案をして

差し上げるべきなんですが

その目の前にいるファイナンシャル

プランナーは新築マンションの販売会社から委託された方です

なのでここは買わずに賃貸で行きましょうとか

そういう提案はできないんですね。

新築マンションを買いましょうという提案をしてきます。

そしてそもそも新築マンションは物件力が高い。

すごく綺麗で夢のある生活ですよねって

もうすでにそこで生活したいというベースがあるので買えるか買えない

かっていう後押しをしてあげるだけで

深い提案を差し上げる

と言う必要はもうないのかもしれません

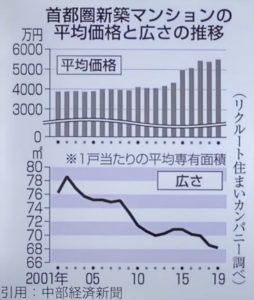

さらにこれを見ていただくと、首都圏新築マンションの平均価格と

広さの推移のグラフです

毎年平均価格上がってきてるんですが

広さはだんだん狭くなってきてます

つまり新築マンションは毎年狭く高くなってるということなんですが

ただ狭くなると言ってもですね

6畳のお部屋を4.5畳とか、そういうふうにしてしまうと販売上見栄えが悪いので

お部屋の広さは変えずに収納をどんどん削っていくと

いうような戦略になるんです

我々消費者は収納が少ないと困るなって思いますよね

そのために販売会社はプロの収納アドバイザーの

先生なんかを講師として呼んでですね

こんな工夫をすれば

少ない収納でも大丈夫ですよ

こういう風にすれば

もう収納なんかいらないですよ大丈夫ですよね狭くても、

て提案してくるケースなんかもあるそうです

ここまで来るといささか力技の感が否めないんですが

これは新築マンションの収納力に

対しての自信の無さの裏返しなのかなと思っています。

本日のまとめに入って行きます

少し話は変わるんですが

2019年の調査では約846万戸も日本全体で

空き部屋があるそうなんですね

空き部屋というのは火災の現場になったり

犯罪者のアジト、犯罪の温床として使わ

れたりそういった怖い可能性があるとして

自治体が空き部屋、空き家の管理で積極的に関われる法律

空き家特措法というものが2015年に施行されるなどですね

適切な管理修繕が行われた

住宅の流通促進を図ってですね

良質な中古住宅環境というのが整ってきています

実際にこちらが首都圏新築マンションの販売戸数の推移

と中古マンションの成約件数の推移を表してるんですが

2000年頃は圧倒的に新築マンションの方が流通数多かったんですね

ただだんだん新築マンションの流通数が減ってきて、

一方中古マンション販売戸数自体は増えてきているので

2016年以降はそこが逆転してます

つまり皆さん住宅を探す際に

新築マンション一択ではなく

て良質な中古住宅というのも視野に入れるというのが

急速なトレンドになってるのではないかと思います

今日は新築マンションの裏側の部分をあえて話す

ということで色々言ってきたんですが

新築マンションも

確かに素敵な住まい方だと思います

ただ、「新しい=価値がある」という新築マンションの売り文句は

1回疑問を持ってみてですね、自分に合ってる

のはどんな住まい方のスタイルなのかを

一度視野を広げてみると

より良い住み替えのきっかけになるかもしれません